Анатомия банкомата

Содержание:

- Как устроен банкомат изнутри: схемы и фото

- Проверка баланса

- Несколько интересных фактов

- Устройство и работа банкомата Сбербанка, ВТБ, Альфабанка

- Использование в мире

- Код на чеке

- Как вернуть карту обратно?

- Обязательные действия

- Отличие банкомата от терминала

- Общая характеристика банкоматов

- А тетрис там есть?

- История

- Ввод карты в банкомат

- 2020

- Принцип действия

- Строение банкомата

Как устроен банкомат изнутри: схемы и фото

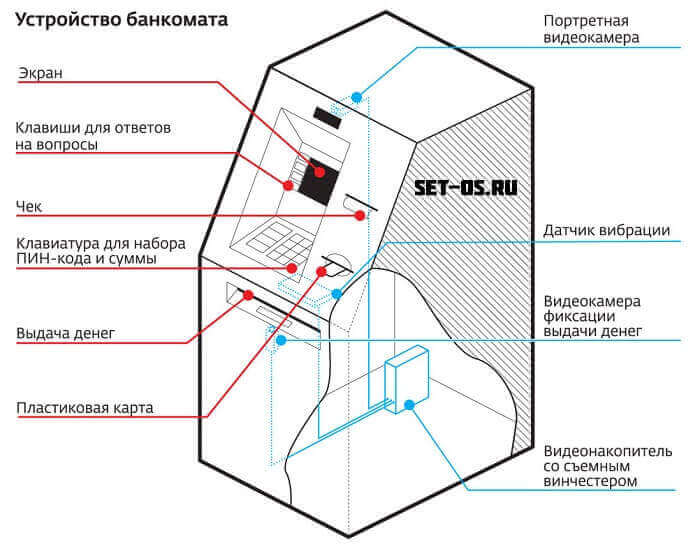

Банкомат можно условно разделить на три части – пользовательский интерфейс, компьютер и сейф. Пользовательский интерфейс не вызывает вопросов — его элементы всем знакомы. Это слот для карт и считывающее устройство за ним, клавиатура для набора PIN-кода, экран, отверстие для чека, за которым скрывается принтер, и скрытая видеокамера.

Остальные два элемента банкомата — сейф и компьютер — скрыты от глаз обычного пользователя.

Компьютер

Находится в верхней задней части банкомата. Он работает под управлением специальной операционной системы и позволяет инженерам корректировать работу АТМ.

Как устроен банкомат изнутри на примере устройства Wincor Nixdorf

Сейф

Сейф банкомата NCR 5886 Фото: andrzejejskij.wordpress.com

Находится в нижней части банкомата. Бронированная сталь и замок защищают его от взлома. А специальные датчики реагируют на малейшее постороннее вмешательство в работу устройства.

Кассеты для банкнот

Касаты для банкнот Фото: http://kredit-otziv.ru

Внутри сейфа обычно находятся четыре кассеты для банкнот. В каждую из них можно класть купюры только одного номинала. То есть всего в банкомат помещается 4 номинала банкнот. Например, 10, 50, 100 и 200 гривен. Каждая кассета отдельно настраивается под определенный размер купюр. Поэтому случай, когда вместо 10 гривен банкомат выдаст вам 200, маловероятен. Купюры попадают в кассеты еще в банке после тщательной проверки. Затем кассеты опечатывают и передают инкассаторам для загрузки в банкомат. Банкомат способен определить, сколько денег находится в каждом отсеке в любой момент времени. Поэтому если клиент запросит сумму, превышающую остаток в сейфе, в проведении транзакции будет отказано.

Диспенсер

Чтобы отсчитать клиенту нужную сумму банкнот, рядом с кассетами установлен диспенсер. С помощью специальных присосок он захватывает нужное количество купюр одного или разных номиналов и отправляет их на проверку специальными датчиками. Они еще раз проверяют подлинность банкнот, а также следят, чтобы несколько купюр не склеились вместе. Именно это устройство издает характерный звук шуршания банкнот, который знаком каждому пользователю банкомата.

Кассета для бракованных банкнот

Если диспенсер обнаружил бракованную банкноту, он не выдаст ее пользователю. Также он не отправит в окошко для выдачи купюр слипшиеся банкноты. Для таких случаев в сейфовом отделе установлена пятая кассета. Все банкноты, которые вызывают сомнение, диспенсер направляет в этот блок. Все они будут проходить дополнительную проверку в банке. Также в эту кассету сбрасывают банкноты, которые клиент забыл забрать из банкомата.

Возможно в будущем банкомат изнутри будет выглядеть совсем по-дргому. Ведь уже сегодня ведущие производители ATM — Diebold Nixdorf и NCR разрабатывают банкоматы без слота для карт и экрана.

Проверка баланса

Узнать сумму средств на счету владельца можно после авторизации. Вставьте карту, укажите ПИН-код. Меню устройства – доступные пользователю операции. Одна из них – проверка баланса. Ответ на запрос об остатке денежных единиц будет выдан на экране моментально. Если необходимо документальное подтверждение, предусмотрена возможность печати чека с соответствующей информацией. В большинстве автоматических пунктов выдачи денег подобные действия бесплатны.

Получить данные о сумме на счету позволяют аппараты сторонних банков. Однако при проверке может взиматься комиссия, размер которой определен в договоре с банковским учреждением, где выдана карточка. Размер – 15-60 руб. Списание средств осуществляют за за операции: просмотр баланса на экране, печать чекового документа. Клиентам некоторых банков предоставлена дополнительная услуга: проверку баланса в банкомате можно выполнить и без самой карты, но с использованием прикрепленного к счету номера мобильного телефона. По запросу об авторизации в банкомате приходит смс-оповещение, уведомляющее код авторизации. При условии использования нескольких карт может понадобиться знание последних цифр карточки.

Несколько интересных фактов

- за один сеанс банкомат выдает до 40 купюр;

- деньги необходимо забирать в течение 30 секунд, чтобы они не сбросились банкоматом в диверт-кассету;

- уличные банкоматы не защищены от холода – при температуре 10-15 градусов и ниже они начинают «тупить», долго решая задачу, совершая ошибки в работе и даже не выдавая деньги пользователю. Именно поэтому рекомендуется в холодное время года пользоваться только теми банкоматами, которые установлены в отапливаемых помещениях.

- на один банкомат уходит более 100 кг стали, что надежно защищает их даже от 22-тонного удара;

- при взломе банкомата все купюры будут испорчены специальной краской, поэтому мошенники не используют взлом для добычи денег, вместо этого они устанавливают на банкоматы всевозможные считыватели и липкие ленты, задерживающие банкноты;

- широко известен миф, в соответствии с которым набор пин-кода в обратном порядке позволяет получить помощь при ограблении рядом с банкоматом. На самом деле это не так: идея была запатентована, но ни один банк с 1998 года так и не приобрел патент.

Устройство и работа банкомата Сбербанка, ВТБ, Альфабанка

09.11.2016

Сбербанк

Каждый раз снимая деньги через банкомат Сбербанка, Альфабанка, ВТБ или иного банка, не каждый задумывается как он устроен и как работает. А ведь этот, с виду простой аппарат, является очень технически сложным устройством.

Основным звеном любого платёжного терминала или банкомата бесспорно является компьютер. Причём в некоторых моделях это вообще обычный системный блок.

Он связывает воедино все узлы банкомата в единый организм.

К компьютеру подключается и канал связи, по которому терминал получает и отправляет данные в локальную сеть банка (под это требуется совсем небольшой канал — 64-128 КБит/сек.). Для подключения к сети обычно используется сетевая карта компьютера, в которую либо напрямую включается кабель провайдера, либо к нему подсоединяется ADSL модем или оптический медиа-конвертор. В случаях, когда к терминалу нельзя провести кабельную связь, используются 3G/4G USB модемы.

Самый тяжелый элемент банкомата — это сейф. Он представляет собой специальный бронированный модуль, который может быть ещё и утяжелён прослойкой из бетона. В нём хранятся кассеты с деньгами (обычно их от 4 до 6). Каждая кассета настроена на определённый номинал банкноты. Доступ к сейфу обычно есть только у инкассаторов. Они же занимаются и заменой кассет. Несмотря на то, что несколько лет назад были случаи, когда кассеты перепутали и вместо мелких, выдавались крупные деньги, сейчас уже такого нет. В кассете есть чип, который не даст инкассатору перепутать.

Движением купюр заведует хитрый девайс, называемый Диспенсер. Он может разблокировать кассеты с наличностью, проверяет купюры на брак и повреждения, собирает сумму в специальном отсеке, называемом Кламп, и выдаёт их клиенту через другой механизм — Шаттер. Кстати, интересный факт: из-за особенностей работы диспенсера, за раз банкомат может выдать не более 40 купюр. Если клиент деньги не взял — они отправятся в кассету с браком. Туда же отправляются рваные, склееные и повреждённые банкноты.

В качестве монитора на современных аппаратах используется не обычный монитор, а сенсорный дисплей. К тому же он имеет свои «мозги» и просто так подцепить любой монитор не получится.

Для ввода информации используется клавиатура — Пинпад. Через неё пользователь вводит пин-код и иную информацию. У пинпада два режима работы — защищенный для ввода ПИН-кода и обычный, открытый для указания суммы, номера счёта, телефона и т.п.

Для работы с магнитными и чипованными картами, использующими EMV-чип, используется специальный картридер. Если Вы 3 раза введёте неправильный пароль — он изымет карту. Если у банкомата пропадёт питание когда внутри будет Ваша карта — советую подождать. Как только питание появится — карта выйдет наружу. А вот если её не забрать — аппарат её опять же изымет.

Для печати чеков используется обычный принтер. Причём либо допотопный матричный на старых моделях, либо термопринтер на новых.

Управляет всей работой банкомата специальная программа — XFS-менеджер. Самое интересное, что из-за того, что стандарт XFS разработан компанией Microsoft, на терминалах используется ОС Windows.

Не стоит забывать и о системе безопасности. Помимо сигнализации на вскрытие, банкомат оборудован ещё и системой видеонаблюдения. Причём если раньше ставили простенькие регистраторы, то сейчас всё чаще и чаще встречаются отличные широкоформатные видео-камеры, которые снимают в HD-качестве.

банкомат изнутри, работа банкомата, устройство терминала

Использование в мире

Точная статистика по числу используемых в мире банкоматов отсутствует. Однако, по оценкам Ассоциации производителей банкоматов (англ. ATM Industry Association), в мире установлено более 2,3 миллиона банкоматов (по состоянию на ноябрь 2011 года).

Компании Diebold и NCR являются основными поставщиками банкоматов в США, сообщает Картик Мехта, аналитик исследовательской компании «Northcoast Research» из Кливленда. Diebold из Норз Кэнтона, штат Огайо, контролирует 46 % доли рынка. Доля NCR из Дулут, штат Джорджия, чуть меньше — 43 %. Другие производители банкоматов, в первую очередь Wincor Nixdorf из Остина, штат Техас (дочерняя компания Wincor Nixdorf AG из Падерборне, Германия), контролируют оставшиеся 11 %.

Код на чеке

Иногда, после того как устройство забирает карту, оно выдает чек с кодом. С его помощью можно хотя бы примерно узнать причину конфискации. В общем целом, это ничего не даст клиенту, но хотя бы станет понятно, почему возникла проблема. Выделяют три основных кода, которые используются практически во всех случаях вне зависимости от того, к какой системе относится платежное средство (Visa, MasterCard и так далее):

- Карта изъята без объяснений. Самая распространенная причина. Определить, что именно произошло не получится.

- Карта отмечена как утерянная и потому будет конфискована.

- Карта отмечена как украденная и потому будет конфискована.

Как вернуть карту обратно?

Для того, чтобы вернуть карту обратно, нужно:

- Определить, чей конкретно банкомат использовался. От этого зависит, кто будет его инкассировать.

- Обратиться в службу поддержки нужного банка и уточнить, какое конкретно отделение занимается инкассацией целевого банкомата (придется объяснить причину интереса).

- Обратиться в отделение и уточнить у специалистов, когда будет производиться инкассация требуемого банкомата.

- В назначенный срок (а лучше на следующий день после инкассации, чтобы у сотрудников отделения было время правильно оформить все документы) обратиться в структурное подразделение.

- Написать заявление на возврат изъятой банкоматом карты. Нужно будет предоставить документы, подтверждающие личность и доказать, что данная карта действительно принадлежит заявителю.

- Забрать карту.

Нередко банкомат может просто зависать. Устройство не выдает карту, но и не съедает ее. Определить это визуально практически невозможно, так как во многих случаях клавиатура аппарата будет работать и изображения будут сменяться. Но вот ничего выдавать устройство не будет, как и обрабатывать какие-либо задачи. В такой ситуации следует подождать. Вполне вероятно, что устройство «развиснет» и выдаст платежное средство. На это уходит около 5 минут, но для надежности рекомендуется ждать порядка 20 минут

Важно помнить, что никакие нажатия ни на какие кнопки в данном случае не помогут. Существует ошибочное мнение, что, зажав кнопку «Отмена» можно добиться того, что аппарат «выплюнет» карту, но это не соответствует действительности

Максимум, чего можно добиться таким образом – «подвесить» систему еще больше. Если карта и выдается после нажатия на эту кнопку, то это лишь совпадение, связанное с тем, что именно в этот момент устройство «развисло».

Обязательные действия

Существует несколько обязательных действий, которые всегда нужно и не нужно делать. Это не повлияет на выдачу карты или ее возврат, но может обезопасить средства клиента. Рассмотрим подробнее.

Нельзя вскрывать терминал/банкомат

Вытащить карту из банкомата невозможно. Устройство не нужно пытаться вскрывать, это, во-первых, практически невозможно без соответствующего оборудования, а во-вторых, это все равно не поможет, так как внутренние компоненты устройства имеют собственную, отдельную защиту. Также не стоит отключать банкомат от сети, даже если по какой-то причине есть такая возможность. Во-первых, аппараты обычно оснащаются автономным источником питания и способны еще достаточно долго работать даже при отключении от сети. А во-вторых, отключенный аппарат автоматически съедает любую карту, даже если до этого он еще «думал», находясь в зависшем состоянии.

Нужно обязательно заблокировать карту

Как только аппарат съел карту, ее нужно немедленно заблокировать. Для этого на каждом таком устройстве есть контактные телефоны службы поддержки (актуально в том случае, если клиент работает с банкоматом того же банка, что и эмитированная карта). В любом случае, блокировав карту, клиент защищает свои средства от потенциальных мошенников.

- Банкомат расположен непосредственно в отделении банка. Самый простой вариант. Обычно сотрудники банка могут оперативно, не проводя полную инкассацию устройства, достать конфискованные карты, оприходовать их по всем правилам и сразу же выдать клиенту. В среднем не это уходит от получаса и до нескольких часов (зависит от наличия на месте нужных специалистов и их загруженности).

- Банкомат расположен в проходном месте. Инкассация таких устройств проводится достаточно часто, как минимум 1 раз в неделю. Как следствие, сразу после инкассации можно забрать платежное средство в том отделении, которое отвечает за работу устройства. Если повезет, то уже на следующий день клиент получит свою карточку.

- Банкомат расположен в непроходном месте. Такие аппарат инкассируются достаточно редко. Раз в 2-3 недели или даже реже. Как следствие, придется долго ждать, пока заберут карту.

Отличие банкомата от терминала

Функции обоих программно-аппаратных комплексов схожи. Благодаря ним пользователь может выполнять широкий перечень финансовых операций. Отличие банкомата от терминала заключается в возможности выдачи денежных знаков по запросу клиента, терминал пригоден лишь для произведения оплаты. В банкомате можно снять деньги, пополнить кредитный, депозитный счет (услугу предоставляют не все аппараты), оплатить коммуналку, оформить платежи. Выполнение требует подтверждения личности пользователя. Уровень защиты высок.

Терминальным модулем можно воспользоваться только для осуществления расчетов: оплата коммунальных платежей, услуг связи, переводы, пополнение электронных кошельков. Необходимости в авторизации нет. Уровень безопасности выполняемых операций несколько ниже. В терминале есть окошко для закладывания денег с датчиками и сенсорами, определяющими номинал купюр, принятых в качестве платежа. Окошко в банкомате всегда только выдает купюры.

Общая характеристика банкоматов

В какой-то мере банкомат представляет собой компьютер, подключенный к сети банка через защищенный канал связи, во многих случаях это беспроводная мобильная связь – на многих банкоматах установлена специальная антенна, которая обеспечивает устойчивость соединения.

Раньше самым распространенным типом банкомата был тот, который только выдает денежные средства. Но в настоящее время банкоматы все чаще одновременно и выдают и принимают купюры от клиентов. Иногда может встретиться банкомат, который только принимает деньги для оплаты различных услуг, для погашения кредита и т.п. Довольно редко, чаще всего в крупнейших городах, можно встретить банкомат с двумя раздатчиками денег – это банкоматы, которые работают как с рублями, так и с валютой. Один раздатчик выдает рубли, второй – доллары или евро.

Если банкомат осуществляет функцию и приема и выдачи денег, то чаще всего принятые купюры хранятся отдельно и ожидают инкассаторов, которые их извлекут и передадут в банк. Но также можно встретить банкоматы, работающие в режиме рециркуляции, конструкция таких аппаратов предусматривает приём денежных средств от одного клиента и выдачу этих же банкнот другому клиенту.

А тетрис там есть?

Банкомат, по сути, в программном отношении является обычным компьютером с подключенными к нему периферийными устройствами:

- принтером,

- монитором,

- клавиатурой

- и так далее.

Эти периферийные устройства довольно специфичны, но их отключение, в целом, на работу системного блока никак не влияет. Если вы отключите чековый принтер, то система уведомит вас об этом, но продолжит работать.

Раньше на банкоматы устанавливалась в качестве базовой операционной системы OS/2. Но с приходом семейства Windows произошла миграция на эти ОС. При этом вариантов систем мне встречалось несколько: от Windows NT до Windows 7. В настоящее время наиболее распространенной системой является Windows XP.

Разумеется, на банкомат устанавливается масса специфического ПО: драйвера периферийных устройств, специализированное банковское ПО и т.д. В силу большого количества разнообразных процессинговых центров, разновидностей такого программного обеспечения довольно много. Но задачи у них одинаковые:

- обеспечение устойчивой связи с процессинговым центром банка;

- шифрование;

- передача соответствующей информации (номер карты, ПИН-блок, тип и сумма операции и т.п.);

- обработка ответов.

И отвечая на вопрос в заголовке раздела, — при желании, на банкомате можно играть в тетрис (бывало я так убивал время, ожидая запчастей или инкассаторов), но сначала его нужно туда установить.

История

Прототип первого банкомата был изобретен американским ученым армянского происхождения Лютером Джорджем Симджяном (англ. Luther George Simjian) ещё в 1939 году. Устройство выдавало наличные, но при этом не могло списать их со счёта: аппарат не был связан с банком. Симджян предложил опробовать изобретение City Bank of New York, но через полгода банкиры вернули машину, сообщив, что не видят в ней необходимости. Изобретение Симджяна было почти на 30 лет забыто и доработано только в конце 1960-х годов.

Первый банкомат по выдаче наличных денег, Automated Teller Machine (ATM), был установлен 27 июня 1967 года в районе Энфилд на севере Лондона (Великобритания) в отделении британского банка Barclays. Изобретателем его был шотландец Джон Шепард-Баррон, работавший по заказу компании De La Rue — британского производителя бумаги для денежных знаков более чем 150 стран мира. На идею создания банкомата Шепард-Баррон натолкнула увиденная им работа автомата по продаже шоколада. Из-за невозможности проверить наличие денег на счёте клиента сумма снимаемых наличных была ограничена 10 фунтами. ATM был «бескарточным» банкоматом и выдавал наличные в обмен на специальный ваучер (чек), которые надо было заранее получать в банке. Для защиты от подделки на чеках имелась слаборадиоактивная, а потому безопасная для клиентов, метка (изотоп C14).

В 1966 году шотландский инженер Джеймс Гудфеллоу получил патент на секретный защитный код из 4 цифр, Персональный идентификационный номер (PIN-код). Согласно легенде, первоначально изобретатель планировал ПИН-код длиною в 6 цифр, но позже сократил длину кода до четырёх цифр, якобы именно столько цифр могла запомнить его супруга. Со временем ПИН-коды стали широко использоваться для защиты от несанкционированного доступа к банковским счетам.

Внедрение банкоматов происходило постепенно. В 1971 году первые типы банкоматов использовались примерно в 35 американских банках. Первым банком, который в 1972 году начал повсеместно устанавливать банкоматы, стал американский Citibank. В том же году банк Lloyds ввёл в Великобритании первые онлайн-банкоматы под названием Cash-Point, разработанные компанией IBM. Вместо ваучера они принимали пластиковые карты с магнитной полосой, что было гораздо удобнее для клиента. Развитие телекоммуникаций позволило строить сети банкоматов, которые могли использоваться сразу несколькими банками. Впервые это произошло в 1972—1975 годах в США. Несколько сотен банкоматов 18 банков в штате Вашингтон были объединены в сеть под названием Exchange. Позднее были изобретены банкоматы, способные не только выдавать наличные, но и принимать их.

В СССР первые банкоматы появились в 1991 году, два в московском Центре международной торговли (ЦМТ) и один в офисе американской компании American Express на улице Садово-Кудринской. Выдавали они не наличные деньги, а дорожные чеки AmEx. Первый в России банкомат по выдаче наличных был установлен «Мост-Банком» Владимира Гусинского в 1994 году в Москве в гастрономе «Новоарбатский».

К 1975 году в мире работало чуть более 5 тыс. банкоматов, из них около 3140 — в 534 американских банках. Согласно данным исследовательской компании RBR, в конце 2011 года во всём мире насчитывалось 2,4 млн банкоматов, а к 2017 году, по прогнозам RBR, количество ATM вырастет до 3,4 млн. В России на 1 июля 2012 года работало почти 202,5 тыс. банкоматов.

В 2000-х годах производители банкоматов начали внедрять технологию Cash Recycling, заключающуюся в том, что наличные деньги, внесённые одним клиентом в банкомат, могут быть получены на руки другим клиентом. Большое влияние на индустрию ATM в последние десять лет оказывают развитие Интернета и мобильных технологий. В начале 2010-х годов компания KAL объявила о разработке безналичного банкомата, Retail Teller Machine (RTM). Вместо наличных такой банкомат выдаёт клиенту счёт, который тот предъявляет кассиру магазина для оплаты приобретённого товара. В 2012 году в японском банке The Ogaki Kyoritsu Bank (Огаки, префектура Гифу) появились банкоматы, осуществляющие идентификацию клиентов не по банковской карте и паролю, а по введённой дате рождения и приложенной к сенсорному устройству ладони.

Ввод карты в банкомат

Тип карточки определяет правила ее использования в аппаратах автоматической выдачи денежных единиц. Ввод карты в банкомат, оснащенной чипом, производят в картоприемник так, чтобы он находился впереди и сверху. Если расположить ее неправильно, устройство вернет ее пользователю или попросту не пропустит вовнутрь. Ввод карточки — простая, интуитивно понятная процедура, даже в случае ошибки клиента ничего страшного не произойдет. Если банкомат принял неверно вставленную карту, клиент не увидит ожидаемого на табло меню.

Карточки с магнитными полосками вставляют лицевой стороной с указанным номером вверх. Полоса при этом расположена снизу справа. При некорректном вводе карта не будет принята. Если действия верны, картоприемник примет пластик. Экран отобразит меню авторизации, где посредством расположенного под ним кнопочного блока необходимо указать пользовательский ПИН-код. Последующие операции при правильном наборе номера-идентификатора будут доступны мгновенно.

2020

В Ставропольском крае преступники украли более 13 млн руб. из банкоматов

12 февраля 2020 года стало известно, что Прокуратура Ставропольского края утвердила обвинительное заключение в отношении 9 граждан по делу о 18 эпизодах кражи денежных средств из банкоматов.

По версии следствия, с помощью вредоносных программ участники группировки взламывали банковскую систему защиты через интернет, получали доступ к банкоматам и похищали деньги. Таким образом им удалось украсть средства из 18 банкоматов, расположенных на территории Ставропольского края. Сумма ущерба оценивается в более чем 13 млн рублей.

Злоумышленникам предъявлены обвинения по ст. 210 УК РФ (руководство входящими в преступное сообщество структурными подразделениями и участие в преступном сообществе), ч. 3 ст. 30, п.п. «а», «б» ч. 4 ст. 158 УК РФ (покушение на кражу), ч. 4 ст. 158 (18 эпизодов) УК РФ (кража, совершенная организованной группой в особо крупном размере). Материалы уголовного дела направлены в Промышленный районный суд Ставрополя для рассмотрения по существу.

Мошенники внесли в банкоматы Сбербанка «билеты банка сувениров» и ограбили их на 3 млн рублей

10 февраля 2020 года стало известно о том, что следователи Красноярского края завершили расследование крупной кражи у местного отделения Сбербанка. Злоумышленники смогли украсть у банка почти 3 млн рублей, пополнив свои счета через банкоматы сувенирными купюрами по 5000 «дублей».

Инцидент произошел в октябре 2018 года. Системы информационной безопасности Красноярского отделения Сбербанка зафиксировали подозрительную активность пользователей банкоматов, установленных в двух магазинах и дополнительном офисе банка. Клиенты массово вносили в приемники аппаратов наличность в объеме от нескольких десятков до 150 тыс. рублей и тут же снимали ее со счетов — но уже в Кургане.

Преступники пополнили свои счета поддельными пятитысячными купюрами — «билетами банка сувениров»

Преступники пополнили свои счета поддельными пятитысячными купюрами — «билетами банка сувениров»

Во время следствия было установлено, что мошенники наклеили на игрушечные банкноты металлизированные защитные полосы, что помогло им «обмануть» банкоматы.

Сбербанк подал заявление в полицию Красноярска. Он пояснил, что согласно внутренним правилам, «с момента зачисления средств на счет клиент получает возможность беспрепятственно распоряжаться ими», поэтому сам факт закладки фальшивок в аппараты полиция сочла кражей в особо крупном размере и возбудила уголовное дело по соответствующей ч. 4 ст. 158 УК РФ.

По подозрению в совершении преступления были задержаны четыре человека, им предъявили обвинения в особо крупной краже. Следствие считает, что организаторы аферы — два брата, «авторитетные в криминальных кругах выходцы из Грузии».

Схема обналичивания «дублей», по данным издания, уже отрабатывалась в Москве, Санкт-Петербурге, Ярославле, Хабаровске, Кургане и еще нескольких российских городах. Отмечается, что все банкоматы, которые использовали злоумышленники, были произведены компанией NCR и относились к старой, крупноформатной серии.

Принцип действия

Далее описывается общий принцип действия работы банкомата при работе с банковской картой с магнитной полосой. Принцип работы с микропроцессорными картами может отличаться.

После загрузки карты в кардридер банкомата держателю карты предлагается ввести секретный код (ПИН-код) для авторизации картодержателя. Далее предлагается выбор доступных операций (при выборе операции также может запрашиваться ПИН-код; это зависит от конкретных настроек конкретного банкомата). После выбора операции банкомат шифрует полученную информацию (содержимое магнитной полосы/чипа, введённый ПИН-код, запрошенную операцию) и передаёт данные в процессинговый центр банка-эквайера (банка, обслуживающего банкомат).

Банкомат

Банк-эквайер отправляет в платёжную систему запрос на проведение операции. Платёжная система маршрутизирует запрос в банк-эмитент (банк, выдавший карту) и, получив согласие либо отказ (код авторизации), передаёт банкомату команды на выполнение или отклонение запроса. При этом все действия по отправке запроса, обработке ответа на запрос, выдаче/приёму денег из кассет фиксируются, что позволяет провести расследование в случае, если операция оспорена.

Так как ПИН-код известен только держателю карты, операции, подтверждённые ПИН-кодом, считаются выполненными непосредственно держателем карты.

Строение банкомата

Устройство можно условно поделить на две части: пользовательская и сейф. Как правило, сейф располагается в нижней части и содержит в себе от двух до пяти кассет, в каждую из которых помещается 2-3 тысячи банкнот. Каждая кассета настраивается под банкноту любого типа, поскольку ее ширину и высоту можно регулировать. Каждая кассета пломбируется и закрывается специальным ключом перед передачей инкассаторам. Инкассация длится от 15 до 30 минут.

Система безопасной выдачи банкнот следит за тем, чтобы пользователю были выданы только соответствующие требованиям купюры в нужном количестве. Сначала фидер кассеты следит за тем, чтобы банкнота не «потащила» за собой другие. После этого специальное устройство проверяет купюру на соответствие размерам с помощью датчиков. После сортировки купюры направляются в дивертер, из которого качественные банкноты отправляются к окошку выдачи, а рваные, слипшиеся и поврежденные – сбрасываются в специальную диверт-кассету.

Следует помнить, что в эту кассету попадают и те банкноты, которые пользователь не забрал из устройства выдачи в течение 30 секунд. Следует помнить, что в окошке выдачи появляется сразу вся сумма, нужная пользователю и пока каждая из банкнот не пройдет вышеописанный алгоритм – денег банкомат не даст.

Верхняя часть банкомата предназначена для взаимодействия пользователя с системой. Здесь же располагается кард-ридер – устройство, которое принимает карту, считывает с нее информацию и возвращает пользователю, а также чековый и журнальный принтеры. Первый предназначен для печати чеков клиента, в то время как второй тщательно фиксирует все происходящие с банкоматом события, в том числе выдачу средств.

Информация, полученная во время работы банкомата, должна храниться в течение двух лет. Банкомат также снабжен защитным модулем, который кодирует пин-код, не давая его увидеть на экране. Видимые пользователю устройства: монитор, динамик, световые индикаторы и клавиатура, если таковая имеется.